Softbank / LINEMOの料金滞納をしている方へ、携帯停止・強制解約・延滞利息・遅延損害金など、これから発生する様々なイベント(利用停止・強制解約・債権譲渡・裁判)を時系列でまとめていきます。

まず、はじめにSoftbank / LINEMOの料金滞納に関して、最も重要な項目をまとめておきます。

LINEMOもSoftabankと同等の流れを組むはずですので、以下、まとめてSoftbankと表記します。

・間違いなく、可能な限り早めに支払うべき

・未納料金に加え、割増金にも延滞利息が掛かる

・強制解約となった場合、住宅ローン・自動車ローンなどが組めない

・裁判沙汰は他人事ではない

そう思っているアナタ。いち早く未納料金の精算をすることをオススメします。

Softbank料金滞納後のスケジュール

Softbankの料金滞納から、その次に起こること、どうなるのかを時系列で解説していきます。

まずは、未払いから携帯が止まるまでの流れを解説していきます。

未払いから利用停止までの流れ

未払いから携帯が止まるまでの大まかな流れがこちら。

(日数は目安ですので、数日程度ずれます。)

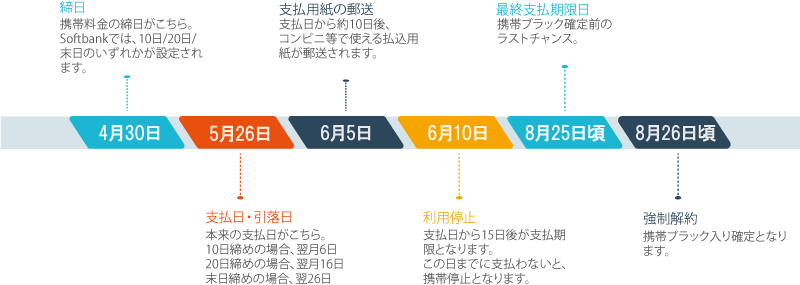

Softbankでは、契約日により、10日締め/20日締め/末日締めの3種類に締日が別れますが、下記画像では「末日締め」を例にしております。

10日締め/20日締めの場合、前に10日ずつ前倒しになる形でご参照ください。

支払期限から約2週間で携帯が止まる

本来、5月26日に支払うべきだった料金を滞納している場合、コンビニ払込用紙による再請求が行われますが、それでも支払われない場合、支払期限の約2週間後に携帯が止まります。

引落日が5月26日の場合、6月10日までに支払わないと、6月11日に携帯が止まるイメージです。

10日締めの場合、支払期日が翌6日、

本来、5月26日に支払うべきだった料金を滞納している場合、コンビニ払込用紙による再請求が行われますが、それでも支払われない場合、支払期限の約2週間後に携帯が止まります。

引落日が5月26日の場合、6月10日までに支払わないと、6月11日に携帯が止まるイメージです。

4月10日締めの場合、引落日は5月6日

4月20日締めの場合、引落日は5月16日

となります。

延滞利息が加算

支払期日を過ぎると、未払い利用料に対して延滞利息(年14.5%)が加算されます。

(端末割賦代金に対しては、年利6.0%を適用)

Softbankの場合、支払期日から15日以上滞納すると発生するため、ほぼ携帯停止と同タイミングで延滞利息が発生するようになります。

伸ばせば伸ばすほど、返済総額が増えますので、なるべく早い支払いをオススメします。

(携帯代に関しては、踏み倒し・時効待ちもほぼ不可ですので、諦めましょう。)

また、利用停止後も携帯代を支払わずにいると、強制解約となります。

携帯が止まってから、強制解約までの流れも解説していきます。ほど、詳しく解説しますが、踏み倒しや時効待ちなどは、ほぼ不可能なのが現実です。

なるべく早く返済することが結果として、一番損しない方法となります。

携帯停止から強制解約までの流れ

Softbankの携帯が止まってから、強制解約までの流れがこちらになります。

本来の引落日から約3ヶ月

携帯が止まってから、約2ヶ月半

で強制解約となります。

強制解約時点で債権が回収会社に委託

大抵の場合、強制解約となった段階で、債権回収会社へ債権回収業務が委託され、弁護士事務所から支払督促が入るようになります。

ソフトバンクの場合、ソフトバンク債権回収室から、「鈴木康之法律事務所」や「ニッテレ債権回収株式会社」などへ委託されるようです。

携帯代金の未払い債権には、5年間の時効がついています。

それを防ぐ為に、ほぼ必ず、5年の時効を迎える前に時効の中断、最悪の場合、裁判へと進みます。

強制解約 3つのリスク

強制解約になると、下記がリスクとして挙げられます。

- 携帯ブラックになる

- Softbank社内ブラックになる

- CICブラックになる

それぞれ解説していきます。

携帯ブラックになる

携帯が強制解約になると、「携帯ブラックリスト」に入ります。

これは、当サイトTOPページでも解説していますが、TCAと言われる「一般社団法人 電気通信事業者協会」やTELESAと言われる「テレコムサービス協会」を介して、各キャリア・MVNOが共有している、料金滞納者のリストに入ります。

「携帯ブラックリスト」になると、その名の通り、携帯が契約できなくなります。

Softbank / LINEMOのみならず、docomo/ahamo/au/povo/UQモバイル/楽天モバイル/Y!mobile/OCNモバイルONE/IIJmioなど、キャリア・格安SIMが軒並み契約できなくなります。

Softbank社内ブラックになる

強制解約になると、Softbankの社内ブラックリストに載ります。

社内ブラックリストは、「携帯ブラックリスト」や「CICブラック」とは異なり、社内のリストの為、保存期間は半永久です。

つまり、強制解約の理由によっては、今後、一生Softbank/LINEMO/Y!mobileを契約できない可能性もゼロではありません。

2019年頃までドコモで行われていた「特価BL」などのような割引制限が掛けられる可能性もあります。

これは、ドコモ社内BLの一種「特価BL」のユーザー(主に転売目的と思われる契約者)に対しては、「契約はしてもいいけど、端末の割引などを行わないよ」という割引制限でした。

CICブラックになる

携帯料金の中でも、「基本使用料」「通話料」の滞納ならまだしも、スマホ本体の「分割代金」を長期滞納した場合、「携帯ブラックリスト」に加えて「CICブラック」となります。

CICブラックになると、最低5年間は、ローン一切不可・クレカ新規発行不可・保証人になれないなど、様々なデメリットが生まれます。

また、これに伴う弊害まで含めると、かなり影響は大きいです。

詳しくは、下記記事にて、解説しています。

今回は、CICブラック入りした場合、どうなる?ブラックリスト期間は?CICブラックかどうかの確認方法は?信用情報開示報告書の見方は?など、CICブラックに関する全てを解説していきます。大半の方はクレジットカード滞納でCICブラックリスト[…]

強制解約から裁判までの流れ

未払い料金に関する債務(返済義務)は、強制解約後、5年間で時効が成立します。

携帯料金の未払いのみならず、キャッシングや借金等でも同様ですが、債権者は時効を伸ばす為に、「時効の中断」及び裁判を起こします。

時効の中断は、「訴訟」「支払督促」「債務者が債務の存在を承認する」などによって、時効が中断されます。

時効が中断される=時効が上記に該当した日から、○○年に更新されるイメージです。

(上記、○○年の部分は、携帯の未払い料金の場合、5年間)

裁判による判決が出た日から、時効が10年に新しく切り替わる為です。

判決から10年で動きがない場合、再度、裁判での判決を取ることでそこから更に10年の時効が適用となります。

つまり、「5年間の時効が来るまで、取り立てに耐えれば!」と考えているアナタ。

踏み倒しはほぼ不可能です。

あなたが消息不明・音信不通となったところで、債権者が「公示送達による訴訟」を行えば、ここからまた5年間の時効となります。

踏み倒しを考えている暇があったら、すぐにでもお金を返す方法を考えることが、最善の結果となります。

いち早く返済することがご自身にとって最も有益な選択肢です。

裁判から差し押さえまでの流れ

裁判にて、「仮執行宣言付支払督促」が確定すれば、不動産はもちろん、動産(家財・車など)に加え、給与口座(銀行口座)も差押え対象となります。

流れとしては、

- 「支払督促」郵送

- 意義申し立て期間(2週間)

- 「仮執行宣言付支払督促」郵送

- 「強制執行」

債務者(あなた)が「支払督促」に応じない場合、「仮執行宣言付支払督促」が郵送され、これを受領した日から30日以内に強制執行となります。

ちなみに、居留守をしたり、転居をしたりして、受け取りができない場合であっても、その名の通り「強制執行」されます。

「そんな手紙受け取ってません!」は一切通用しません。

強制執行された後に、必ず思うはずです。

「強制解約された時点で、支払っておけば良かった。」と。

滞納料金の支払い方法

延滞料金の支払い方法は、下記4つが利用可能です。

最もオススメなのは、「ソフトバンクショップ店頭払い」です。

未納料金の支払いステータスが即時反映される為、停止されていた携帯が即時復帰します。

その他の方法での支払では、10~30分ほどで回線が復帰します。

1. ソフトバンクショップ店頭 支払い

ソフトバンクショップでの店頭支払いでは、支払い完了と同時に回線がリアルタイムで復活するのが一番のメリットです。

支払い方法は、「現金」「クレジットカード」での支払いが可能。

また、本人が来店する場合であれば、請求書や本人確認書類がなくても、「契約電話番号」「氏名」「生年月日」がわかれば、店頭で支払可能です。

コロナ禍以降、入店制限を実施している場合もありますので、事前の来店予約がオススメです。

2. クレジットカード払い

My Softbank上であれば、未払金のクレジットカード払いが可能です。

ただし、各種制限があり、下記に該当するもののみクレジットカード払いが可能となっています。

支払可能期間:過去2ヶ月分

受付時間:8時~22時

決済手数料:330円/1回

3. コンビニ支払い

My Softbankから、未払金のコンビニ支払いの手続きを進め、バーコードを発行すると、コンビニエンスストアでの支払いが可能となります。

ソフトバンクの未払金の支払に対応しているコンビニエンスストアは、「セブンイレブン」「ローソン」「ミニストップ」「セイコーマート」となっています。。

参考:コンビニでの支払い方法

4. 銀行振り込み

Softbankでは、Pay-easyなどでの支払には対応していませんが、銀行振込での支払に対応しています。

銀行振込での支払に対応しているので、国内からの振り込みはもちろん、海外からの振り込みにも対応しています。

振込先の口座番号などは、下記ページよりご確認ください。

参考:口座振込での支払い方法